「万が一のときに備えて死亡保険に入っておきたいけれど、提案書を見ても種類が多くてよく分からない……」

そんな悩みを抱えていませんか?特に子育て世帯の家計を預かるパパやママにとって、保険料はできるだけ安く抑えたいものの、いざという時の保障が足りないのはもっと困りますよね。

死亡保険の中でも、保険料が割安で子育て世帯の強い味方となるのが「掛け捨て型」の保険です。しかし、この掛け捨て型には大きく分けて「定期保険」と「収入保障保険」の2種類が存在することをご存知でしょうか。

名前は似ていませんが、どちらも「期間が決まっている死亡保険」です。では、一体何が違うのでしょうか?

- 定期保険:まとまったお金をドカンと一括で受け取るタイプ

- 収入保障保険:お給料のように毎月決まった額を受け取るタイプ

結論からお伝えすると、多くの一般的な子育て世帯にとって、コストパフォーマンス良く必要な保障を用意できるのは「収入保障保険」です。しかし、働き方や家計の状況によっては「定期保険」を選んだ方がよいケースや、両方を組み合わせた方が安心なケースもあります。

この記事では、保険のプロとして、これら2つの保険の決定的な違いと、あなたの家庭がどちらを選ぶべきかの判断基準を分かりやすく解説します。自分に合った「賢い選択」をするためのヒントを持ち帰ってください。

定期保険と収入保障保険、最大の違いは「カタチ」

まず、この2つの保険の仕組みをイメージで理解しましょう。専門用語を覚える必要はありません。形として「四角い保険」か「三角の保険」か、この違いだけ押さえれば大丈夫です。

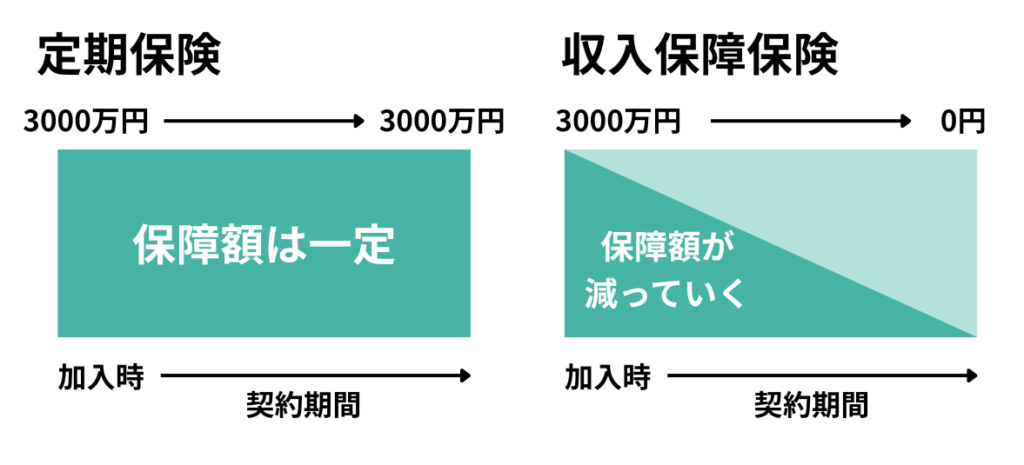

「四角い保険」定期保険の仕組み(一括受取・金額一定)

昔からある一般的な死亡保険が「定期保険」です。これは保障の形が「四角形」をしています。

例えば、「保険金額2,000万円、保険期間20年」という契約をしたとしましょう。この場合、加入した直後に万が一のことがあっても、20年後の満了ギリギリに万が一のことがあっても、受け取れる金額は変わりません。常に「2,000万円」です。

保険期間のスタートからゴールまで、保障額がずっと一定のまま推移するため、図にすると長方形になります。受け取り方は基本的に「一括受取」です。万が一の際に、まとまった現金が口座に振り込まれるイメージです。

「三角の保険」収入保障保険の仕組み(毎月受取・徐々に減る)

一方、近年子育て世帯に主流となっているのが「収入保障保険」です。こちらは保障の形が「三角形(右肩下がり)」をしています。

例えば、「月額10万円、保険期間20年」という契約をしたとします。これは「万が一のことがあったら、その時点から保険期間が終わるまで、毎月10万円を受け取れる」という仕組みです。

- 加入直後に万が一があった場合:残り20年間(240ヶ月)×10万円 = 受取総額 2,400万円

- 10年後に万が一があった場合:残り10年間(120ヶ月)×10万円 = 受取総額 1,200万円

- 19年後に万が一があった場合:残り1年間(12ヶ月)×10万円 = 受取総額 120万円

このように、時間の経過とともに「受け取れる総額」が徐々に減っていきます。図にすると、右下がりの三角形になります。受け取り方は、名前の通り「お給料形式(毎月受取)」が基本です。

保険料の違い|なぜ収入保障の方が安いのか

定期保険と収入保障保険を比較すると、圧倒的に収入保障保険の方が保険料が安くなる傾向があります。同じような保障規模で比較しても、数割安くなることが一般的です。

「保障が減っていくなんて損じゃない?」と感じるかもしれませんが、実はこれが保険料を安くできる理由であり、子育て世帯にとって合理的なポイントなのです。

保険会社から見ると、定期保険はいつ亡くなっても高額な保険金を支払うリスク(四角いリスク)を負い続けます。一方、収入保障保険は時間が経つにつれて支払う総額が減っていく(三角のリスク)ため、保険会社のリスクも年々下がります。この「リスクの総量が少ない分、保険料を安くできる」というのがカラクリです。

私たち加入者側から見ても、子供が成長するにつれて「これからかかる教育費や生活費」の総額は減っていきます。つまり、必要な保障額も自然と右肩下がり(三角形)になるため、収入保障保険は「必要な分を、必要な期間だけ、無駄なく買う」ことができる非常に合理的な保険なのです。

あなたの家庭はどっち?向き不向きの判断基準

仕組みの違いが分かったところで、実際にあなたの家庭ではどちらを選ぶべきか、判断基準を見ていきましょう。

収入保障保険が向いている人(生活費・教育費をカバーしたい)

基本的には、小学生以下のお子さんがいる会社員・公務員家庭のほとんどは、こちらをベースに考えることをおすすめします。

その理由は、遺された家族に必要な生活費が「毎月かかり続けるもの」だからです。家賃、食費、光熱費、子供の習い事代……これらは毎月発生します。一度に数千万円の大金を受け取るよりも、「毎月今までのお給料と同じように15万円が振り込まれる」という形の方が、家計の管理がしやすく、使い込みのリスクも防げます。

また、先ほど触れた通り、子供の独立までの年数が減れば、必要な保障額も減ります。生活費や教育費のカバーという目的において、収入保障保険は最も理にかなった選択肢と言えます。

定期保険が向いている人(自営業、葬儀代、短期的な借入返済など)

では、定期保険(四角い保険)は不要な商品なのでしょうか?いいえ、明確な役割があります。以下のようなケースでは定期保険が適しています。

1. 自営業・フリーランスの方

会社員と違い、自営業者には「遺族厚生年金」がありません。万が一の際、事業の清算や借入金の返済、家族が生活を立て直すための転居費用など、一度にまとまった現金が必要になるケースが多いです。そのため、一括で大きな金額を受け取れる定期保険が役立ちます。

2. 死後整理資金(葬儀代など)を確保したい場合

お葬式代やお墓代として「とりあえず300万円くらいは現金で欲しい」という場合、少額の定期保険を用意しておくと安心です。

3. 特定の期間だけ手厚くしたい場合

「子供が私立大学に通う予定の4年間だけは、絶対に保障を厚くしたい」といった場合、その期間だけ定期保険を上乗せする使い方が有効です。

迷ったら「必要保障額」の推移に合わせて考える

どちらにするか迷ったら、ご自身の家庭の「必要保障額」がどう推移するかを想像してみてください。

もし、あなたが今亡くなったとして、家族が必要とするお金は最大額でしょう。しかし、20年後にあなたが亡くなった場合、子供は独立しており、必要なのは配偶者の老後資金くらいかもしれません。つまり、人生における責任の重さは、時間とともに軽くなっていくのが一般的です。

四角い定期保険で長期の保障を作ると、後半の期間に「もうそんなに大金はいらないのに、高い保険料を払って高額な保障を維持している」という「過剰保障(保障の無駄)」が生じやすくなります。

この無駄を省き、浮いた保険料を今の生活や貯蓄に回せるのが収入保障保険のメリットです。特別な事情がない限り、子育て世帯の死亡保障は「三角形」に合わせて設計するのがセオリーです。

賢い併用パターンと設計のコツ

「毎月の生活費も心配だけど、大学入学時のまとまったお金も不安……」

そんな慎重派の方におすすめなのが、両方のいいとこ取りをする設計です。

ベースは収入保障、教育費ピークに定期を上乗せする「二階建て」

保険設計のプロがよく提案するのが、「二階建て」のプランです。

- 一階部分(ベース):収入保障保険

日々の生活費(食費や家賃など)をカバーするために、月額10〜15万円程度を設定。期間は末子が独立する22歳〜25歳くらいまで。 - 二階部分(上乗せ):定期保険

教育費のピークや、万が一の際の当面の予備費として、500万円〜1,000万円程度の定期保険を10年〜15年などの期間で設定。

このように組み合わせることで、最低限の生活費を長期的に確保しつつ、お金がかかる時期のリスクには厚く備えることができます。全てを定期保険で賄うよりも保険料を抑えられ、全てを収入保障にするよりもまとまった出費に対応しやすくなります。

喫煙・健康体割引の適用条件を確認する

定期保険でも収入保障保険でも、絶対に確認してほしいのが「健康体割引(非喫煙者割引)」です。

最近の死亡保険は、「タバコを吸わない」「血圧やBMIが基準値以内」などの条件を満たすと、保険料が大幅に安くなる商品が増えています。場合によっては3割〜4割近く安くなることもあります。

「掛け捨てはもったいない」と感じるかもしれませんが、割引を適用した収入保障保険などは、驚くほど安価に数千万円相当の保障を持てる商品です。健康診断の結果が良い方は、ぜひこの割引制度がある商品を選んでください。

注意点・よくある誤解

最後に、契約前に知っておくべき注意点と、よくある誤解について解説します。

「定期保険の更新型」には要注意!将来の保険料アップ

定期保険を選ぶ際、特に注意が必要なのが「更新型」の商品です。「10年定期」などがこれに当たります。

加入当初は保険料が安いのですが、10年後の更新時に、その時の年齢で保険料が再計算されるため、保険料が跳ね上がります。子育て期間は20年以上続くことが多いため、途中で保険料が上がって支払いがきつくなり、一番保障が必要な時期に解約せざるを得ない……という失敗例も少なくありません。

子育て期間全体をカバーしたいなら、途中で保険料が上がらない「全期型(例:60歳満了、65歳満了)」を選ぶか、そもそも保険料が上がらない収入保障保険を選びましょう。

一括で受け取りたい場合の収入保障保険の扱い(一時金受取)

「収入保障保険に入ったけど、急にまとまったお金が必要になったらどうしよう?」という不安もあるかもしれません。

実は、ほとんどの収入保障保険には「一括受取(一時金受取)」という機能がついています。これは、将来受け取るはずの年金を、今の時点でまとめて受け取る方法です。

ただし、注意点が一つあります。将来受け取る予定のお金を「前借り」する形になるため、所定の利息分などが差し引かれ、年金形式で毎月受け取る場合の総額よりは受取額が少なくなります(一般的に2割程度減額されるイメージ)。

それでも、「どうしても今すぐ500万円必要!」という緊急事態には対応できる柔軟性があることを知っておくと、安心して収入保障保険を選べるはずです。

まとめ:子育て世帯の主流は「収入保障保険」だが状況に合わせて選ぼう

定期保険と収入保障保険、それぞれの特徴を整理しました。

- 定期保険(四角):一括受取。保障額はずっと一定。自営業や借入返済、葬儀代の確保に向いている。

- 収入保障保険(三角):毎月受取。保障額は徐々に減る。保険料が安く、子育て世帯の生活費カバーに最適。

これからお子様の教育費や生活費を守っていきたいと考える20代〜40代の子育て世帯にとって、第一選択肢となるのは、合理的で保険料が安い「収入保障保険」です。

まずは、公的な遺族年金がいくらもらえるかを確認し、足りない生活費分を収入保障保険で補う。そして、もし自営業であったり、特定の時期に厚い保障が必要だと感じたりした場合は、そこに定期保険をトッピングする。この順序で考えると、無駄なく最適な保障設計ができるでしょう。

保険は「入ること」が目的ではなく、「万が一の時に家族の生活が破綻しないこと」が目的です。あなたの家庭のリスクの「カタチ」に合わせて、最適な保険を選んでください。

我が家の死亡保障、足りていますか?

ここまでお読みいただき、ありがとうございます。

死亡保障について理解が深まる一方で、

「では、我が家の場合はいくら必要なのだろう?」

と感じた方も多いのではないでしょうか。

死亡保障は、人それぞれ家族構成・収入・住まいによって大きく変わります。

平均額や他人の事例を当てはめるだけでは、

保障が足りなかったり、逆に保険料を払いすぎてしまう原因になります。

そこで次の記事では、

子育て世帯が自宅で・無料でできる「死亡保障セルフチェック」

の具体的な手順を、専門知識がなくても分かるようにまとめています。

営業を受けたり、保険を勧められることはありません。

まずは現状を整理するための参考資料として、

一度目を通してみてください。