子育て世帯の家計見直しにおいて、保険料の節約は非常に大きなテーマです。特に小さなお子さんがいるご家庭では、「万が一のことがあったら生活が立ち行かない」という不安から、ついつい手厚い死亡保障に入りがちではないでしょうか。しかし、その結果として毎月の保険料が高額になり、今の生活や将来のための貯蓄を圧迫してしまっては本末転倒です。

そんな中で、多くのファイナンシャルプランナーや専門家が、子育て世帯にとって「最も合理的」だと推奨するのが「収入保障保険」です。

なぜ、この保険が選ばれるのでしょうか? その最大の理由は、「子供の成長と共に、本来必要な保障額は年々減っていく」という事実に、保険の仕組みが完全にマッチしているからです。無駄を徹底的に削ぎ落とし、必要な安心を割安な保険料で確保する。この記事では、収入保障保険の仕組みからメリット・デメリット、そして損をしないための具体的な選び方までをわかりやすく解説します。

収入保障保険とは?図解でわかる仕組み

「収入保障保険」という名前を聞いたことはあっても、具体的な中身まではイメージしにくいかもしれません。まずは、この保険がどのような仕組みで成り立っているのか、一般的な生命保険と比較しながら見ていきましょう。

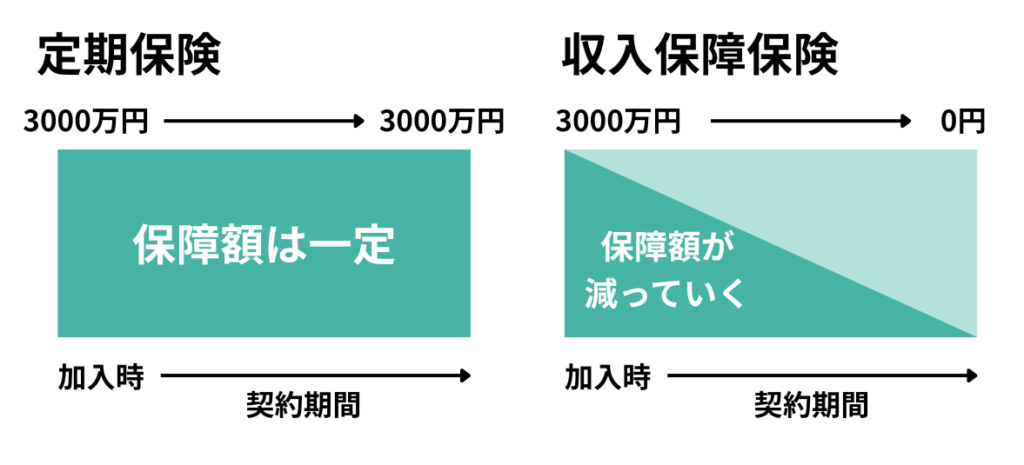

時間とともに保障額が減る「三角形の保険」

一般的な定期保険(一定期間を保障する死亡保険)は、契約してから満期になるまで、保障額がずっと一定です。例えば「3,000万円の定期保険」であれば、契約直後に亡くなっても、契約終了の前日に亡くなっても、受け取れる金額は変わりません。図形で表すと、長方形の形をしているため「四角い保険」と呼ばれます。

一方で、収入保障保険は「三角形の保険」と呼ばれます。契約した時点が最も受け取れる総額が多く、時間が経つにつれて徐々に受け取れる総額が減っていく仕組みになっているからです。

「時間が経つと保障が減るなんて、損なのでは?」と思われるかもしれませんが、実はこれこそが子育て世帯にとって理にかなった形なのです。

想像してみてください。お子さんが0歳のときに万が一のことがあった場合、そこから22歳になるまでの生活費や教育費が必要です。これは莫大な金額になります。しかし、お子さんがすでに15歳になっていればどうでしょうか。独立するまでの期間は残り7年。0歳の時点と比べて、必要な生活費や教育費の総額は大幅に減っているはずです。

つまり、「必要な保障額は、時間の経過とともに右肩下がりで減っていく」のです。この「必要額の減少」に合わせて、保険金額も自動的に減らしていくのが収入保障保険です。無駄な保障を持たない分、保険料を安く抑えることができる合理的な設計になっています。

「一括」ではなく「毎月」受け取るお給料形式

もう一つの大きな特徴は、保険金の受け取り方です。多くの死亡保険は「3,000万円」といったまとまった現金を一括で受け取りますが、収入保障保険は「毎月15万円」といったお給料形式(年金形式)で受け取るのが基本です。

遺されたご家族にとって、一度に数千万円という大金を手にするのは、実は管理が非常に難しいものです。「このお金を今後20年間でどう取り崩していくか」を冷静に計算するのは、精神的に辛い時期には大きな負担となります。下手に投資に回して失敗したり、気が大きくなって使いすぎてしまったりするリスクもゼロではありません。

その点、収入保障保険なら「毎月決まった日に、決まった金額」が振り込まれます。これは、亡くなったパートナーのお給料の代わりとして機能します。毎月の生活費の補填としてそのまま使えるため、家計管理のペースを乱すことなく、安定した生活を維持しやすいという安心感があります。

子育て世帯に選ばれている3つのメリット

仕組みがわかったところで、なぜこれほどまでに子育て世帯に支持されているのか、その具体的なメリットを3つのポイントで解説します。

保険料が割安!必要な分だけを賢く買う合理性

収入保障保険の最大のメリットは、なんといっても「保険料の安さ」です。

先ほどご説明した通り、この保険は時間の経過とともに保障額(保険会社が支払う可能性のある金額)が減っていきます。契約後半になればなるほど、保険会社のリスクが下がるため、その分だけ保険料が大幅にディスカウントされているのです。

同じ「契約時に3,000万円相当の保障」を確保しようとした場合、四角い定期保険と比べると、収入保障保険の保険料は半額以下になるケースも珍しくありません。「死亡保障はしっかり確保したいけれど、毎月の固定費は上げたくない」という子育て世帯にとって、これほどコストパフォーマンスの良い保険は他にないと言っても過言ではありません。

子供の成長に合わせて「無駄」が自動的に削ぎ落とされる

保険の見直しは本来、数年ごとに定期的に行うのが理想です。子供が小学生になった、高校生になった、というタイミングで必要な保障額を再計算し、保険金額を減額していく手続きをするのがベストです。しかし、忙しい子育てや仕事に追われる中で、そこまでこまめに保険のメンテナンスができる方は稀でしょう。

収入保障保険なら、この「メンテナンス」が自動的に行われます。

契約当初に設定したプラン通りに、お子さんの成長に合わせて保障額が勝手に減っていってくれるため、一度加入すれば基本的には「ほったらかし」で構いません。「気づいたら不要な過大保障に高い保険料を払い続けていた」という失敗を防ぐことができるのです。

タバコを吸わない・健康体ならさらに割引のチャンス

収入保障保険の多くには、「健康体割引(非喫煙者割引)」などの制度が用意されています。これは、健康リスクが低い人ほど保険料を安くするという仕組みです。

- 過去1年間、タバコを吸っていない

- BMI(体格指数)が標準範囲内である

- 血圧が正常値である

これらの条件をクリアすると、通常の保険料からさらに割引が適用されます。商品によっては、割引率が30%近くになることもあります。20代・30代で健康に自信があるパパ・ママであれば、この制度を利用しない手はありません。ネットの簡易見積もりでは「標準体」の価格が表示されていることが多いので、ご自身が割引の対象になるかどうか、一度詳しくシミュレーションしてみることを強くおすすめします。

デメリットもしっかり理解しよう

どんなに優れた保険商品にも、必ずデメリットや注意点は存在します。契約してから「こんなはずじゃなかった」と後悔しないよう、マイナス面もしっかり把握しておきましょう。

貯蓄性はゼロ。完全な「掛け捨て」であること

収入保障保険は、基本的に「完全な掛け捨て」の保険です。満期まで何事もなく元気に過ごせた場合、支払った保険料は1円も戻ってきません。解約返戻金もありません(あってもごくわずかです)。

「掛金がもったいない」と感じる方もいるかもしれませんが、保険の本質は「万が一の時の経済的損失をカバーすること」にあります。少ない掛金で大きな保障を買うことができるのは、掛け捨てだからこそです。貯蓄は貯蓄、保険は保険と割り切って考えることが、家計防衛の第一歩です。「戻ってくるお金」を期待して高い保険料を払うよりも、安い掛け捨て保険を選んで、浮いたお金をNISAやiDeCoで運用する方が、資産形成の効率は圧倒的に高いと言えます。

期間終了間近に万が一があっても受取総額は少ない

三角形の保険であるため、保険期間の終了間際に万が一のことがあった場合、受け取れる保険金の総額は少なくなります。例えば、「60歳満了」の契約で59歳の時に亡くなった場合、残りの期間である1年分(12回分)しか年金を受け取れません。

しかし、これはデメリットというよりも「仕組み上の特性」です。その時期になれば、お子さんはすでに独立し、ご自身の老後資金の目処もある程度立っているはずです。高額な死亡保障が必要ない時期になっているからこそ、受取額が少なくても問題ないという設計なのです。

ただし、「葬儀代くらいは残したい」というニーズには対応しきれない場合があるため、最低限の整理資金については別の方法(貯蓄や終身保険など)で準備しておく必要があります。

よくある疑問:定期保険(四角い保険)との違いは?

保険選びをしていると、通常の「定期保険(四角い保険)」とどちらにすべきか迷うことがあると思います。それぞれの役割を整理しましょう。

まとまった資金が必要なら定期、生活費なら収入保障

結論から言うと、この2つは「お金の使い道」によって使い分けるのが正解です。

定期保険(四角い保険)が向いているケース:

葬儀費用、お墓代、あるいは子供の大学入学金など、ある時点で「一括でドカンと必要になるお金」を備えたい場合。いつ亡くなっても一定額が下りるため、このような目的には適しています。

収入保障保険(三角形の保険)が向いているケース:

食費、光熱費、家賃、子供の毎月の塾代など、「毎日の生活を支えるお金」を備えたい場合。遺された家族の生活レベルを維持するためのベースとなる保障です。

多くの家庭では「収入保障」をベースにすべき理由

子育て世帯において、死亡保障のメインとなるのは圧倒的に「生活費の補填」です。葬儀代などの一時金は、貯蓄で賄える範囲であれば保険で備える必要はありません。しかし、今後20年分の生活費を貯蓄だけで用意するのは不可能です。

そのため、まずはコストパフォーマンスの良い収入保障保険で土台となる生活費保障を確保し、どうしても足りない一時金部分があれば、少額の定期保険を上乗せする、あるいは貯蓄で対応する、という考え方が最も無駄がありません。

定期保険と収入保障保険のより詳細な比較や、具体的な使い分けのシミュレーションについては、以下の記事でも詳しく解説しています。

【チェック】あなたの家庭の保障バランスを確認

ここで一度立ち止まって考えてみましょう。現在加入している保険は「四角い保険」ばかりになっていませんか? もしそうなら、子供の成長に伴って過剰な保障にお金を払い続けている可能性があります。

「自分の家庭には結局、いくらの保障が必要なのか?」

「今の保険を収入保障保険に切り替えたら、いくら安くなるのか?」

これを正確に知るためには、公的な遺族年金の額も含めたシミュレーションが必要です。記事の後半では、具体的な計算方法をお伝えしますが、まずは「見直しの余地がありそうだ」という感覚を持って読み進めてください。

失敗しない契約内容の決め方

収入保障保険を契約する際、「月額いくらにするか」「いつまでの期間にするか」を自分で決める必要があります。ここを間違えると、保障が足りなかったり、逆に保険料を払いすぎたりしてしまいます。以下の3つの基準を参考に設定しましょう。

月額設定:現在の生活費から「遺族年金」を引いて計算

毎月受け取る金額(月額保障額)は、現在の生活費そのままの金額にする必要はありません。なぜなら、日本には手厚い「遺族年金」があるからです。

会社員のご家庭であれば「遺族基礎年金」に加えて「遺族厚生年金」が支給されます。お子さんがいるご家庭の場合、平均的な収入であれば月額10万円〜15万円程度の公的保障が見込めるケースが多いです(※年収や子供の人数により異なります)。

したがって、設定すべき月額は以下の式で求めます。

【設定する月額】 = (現在の毎月の生活費) − (遺族年金の見込額 + 配偶者の就労収入)

例えば、生活費が30万円必要で、遺族年金が12万円、配偶者がパートで8万円稼げると仮定すると、

30万円 − (12万円 + 8万円) = 10万円

つまり、保険でカバーすべきなのは「月額10万円」だけで良いということになります。ここを「念のため20万円」などとしてしまうと、保険料が無駄に高くなります。

期間設定:末子が独立する年齢(22歳前後)が目安

保険期間は、一番下のお子さんが社会人として独立するまでの期間に合わせるのが基本です。一般的には大学卒業を想定して「22歳〜23歳」になる年までカバーできるように設定します。

ご自身の年齢でいうと、例えば現在30歳で0歳の子供がいるなら、「60歳満了」や「55歳満了」といった形になります。「65歳満了」など、必要以上に長く設定すると保険料が上がります。子供が独立した後は、夫婦の老後生活費の問題になりますので、それは死亡保険ではなく老後資金(貯蓄やiDeCo)で準備すべき課題となります。

最低支払保証期間(2年・5年)の意味と選び方

収入保障保険には「最低支払保証期間」というものがあります。これは、たとえ保険期間終了の直前に亡くなったとしても、最低〇年間は年金を払いますよ、という約束です。

例えば「60歳満了・最低保証2年」の契約で、59歳11ヶ月で亡くなった場合。本来なら残り1ヶ月分しか出ませんが、この特約のおかげで向こう2年間は年金が受け取れます。

一般的には「2年」または「5年」から選べる商品が多いです。期間を長くすれば安心感は増しますが、その分保険料も少し上がります。子育て終了間際であれば、貯蓄もある程度できているはずですので、基本的には「2年」などの短い設定で保険料を抑える選択で十分なケースが多いでしょう。

注意点・よくある誤解

最後に、収入保障保険を検討する際によくある勘違いや、注意すべきポイントをお伝えします。

名前が似ている「就業不能保険(働けなくなった時の保険)」とは別物

非常に紛らわしいのですが、「収入保障保険」と似た名前で「就業不能保険」や「所得補償保険」という商品があります。

- 収入保障保険: 死亡したとき(または高度障害)に、遺族に年金が支払われる保険。

- 就業不能保険: 病気やケガで働けなくなったときに、本人に給付金が支払われる保険。

これらは目的が全く異なります。「収入を保障する」という言葉の響きだけで選ぶと、死亡時の備えのつもりが働けない時の備えだった、という間違いが起こり得ます。必ず「死亡保障(遺族への保障)」であることを確認してください。

精神疾患や特定疾病での免責・支払条件を必ず確認する

収入保障保険は、死亡時だけでなく「高度障害状態」になった時にも年金が支払われるのが一般的です。しかし、さらに特約をつけることで、「三大疾病(がん・心疾患・脳血管疾患)になったら払込免除」や「働けない状態になったら年金支給」といったオプションを追加できる商品もあります。

ただし、ここで注意が必要なのは「精神疾患(うつ病など)」の扱いです。商品によって、精神疾患による就業不能が保障対象になるものと、ならないものがあります。また、支払われる条件(入院〇日以上、障害等級〇級以上など)も保険会社によって厳しさが異なります。 「どんな状態になったらお金が出るのか」という支払事由(トリガー)は、契約前に必ず約款や設計書で確認しましょう。安さだけで選ぶと、いざという時に「対象外」と言われてしまうリスクがあります。

まとめ

収入保障保険は、子育て世帯にとって「理にかなった」最強の家計防衛ツールです。

- 必要な時期に必要な分だけ保障を用意できる

- 時間が経つにつれて無駄がなくなる「三角形」の仕組み

- 保険料を安く抑え、浮いたお金を現在の生活や将来の貯蓄に回せる

死亡保障は「家族への愛情」と言われますが、高い保険料を払いすぎて今の生活が苦しくなってしまっては、家族の笑顔を守れません。賢く合理的な保険を選ぶことで、安心とゆとりの両方を手に入れてください。

「自分の家庭の場合、具体的にいくらの保障が必要なんだろう?」

「遺族年金がいくらもらえるのか、正確に知りたい」

そう思った方は、まずはご自身の家庭の「適正な死亡保障額」を知ることから始めましょう。以下のシミュレーション記事では、わずか1分であなたに必要な保障額を算出することができます。保険会社に勧められるがまま契約する前に、ぜひ一度チェックしてみてください。

我が家の死亡保障、足りていますか?

ここまでお読みいただき、ありがとうございます。

死亡保障について理解が深まる一方で、

「では、我が家の場合はいくら必要なのだろう?」

と感じた方も多いのではないでしょうか。

死亡保障は、人それぞれ家族構成・収入・住まいによって大きく変わります。

平均額や他人の事例を当てはめるだけでは、

保障が足りなかったり、逆に保険料を払いすぎてしまう原因になります。

そこで次の記事では、

子育て世帯が自宅で・無料でできる「死亡保障セルフチェック」

の具体的な手順を、専門知識がなくても分かるようにまとめています。

営業を受けたり、保険を勧められることはありません。

まずは現状を整理するための参考資料として、

一度目を通してみてください。